こんにちは、なんだろなアメリカのキョウコ@NandaroAmericaです。

アメリカ生活で多くの人が驚くものの一つが、医療費と医療保険の高さです。

病院に行くだけでいくらかかるのか不安。救急車を呼ぶのも怖い。救急車は呼ばないでと緊急時に周りの人にお願いする人もいる

保険に入っていても、deductible、copay、coinsurance、out-of-pocket maximum があってわかりにくい。

会社の保険がないと、家族全員の保険料がとんでもない。

薬代も高い。

検査代も高い。

歯科や眼科はまた別。

日本の国民皆保険に慣れていると、「え、これ本当に先進国の医療制度なの?」と感じることがあります。実際に「アメリカの医療制度(技術ではなく)は後進国並み」と言われていますが、アメリカ国民や政治家にその自覚があまりないようにも見えます。

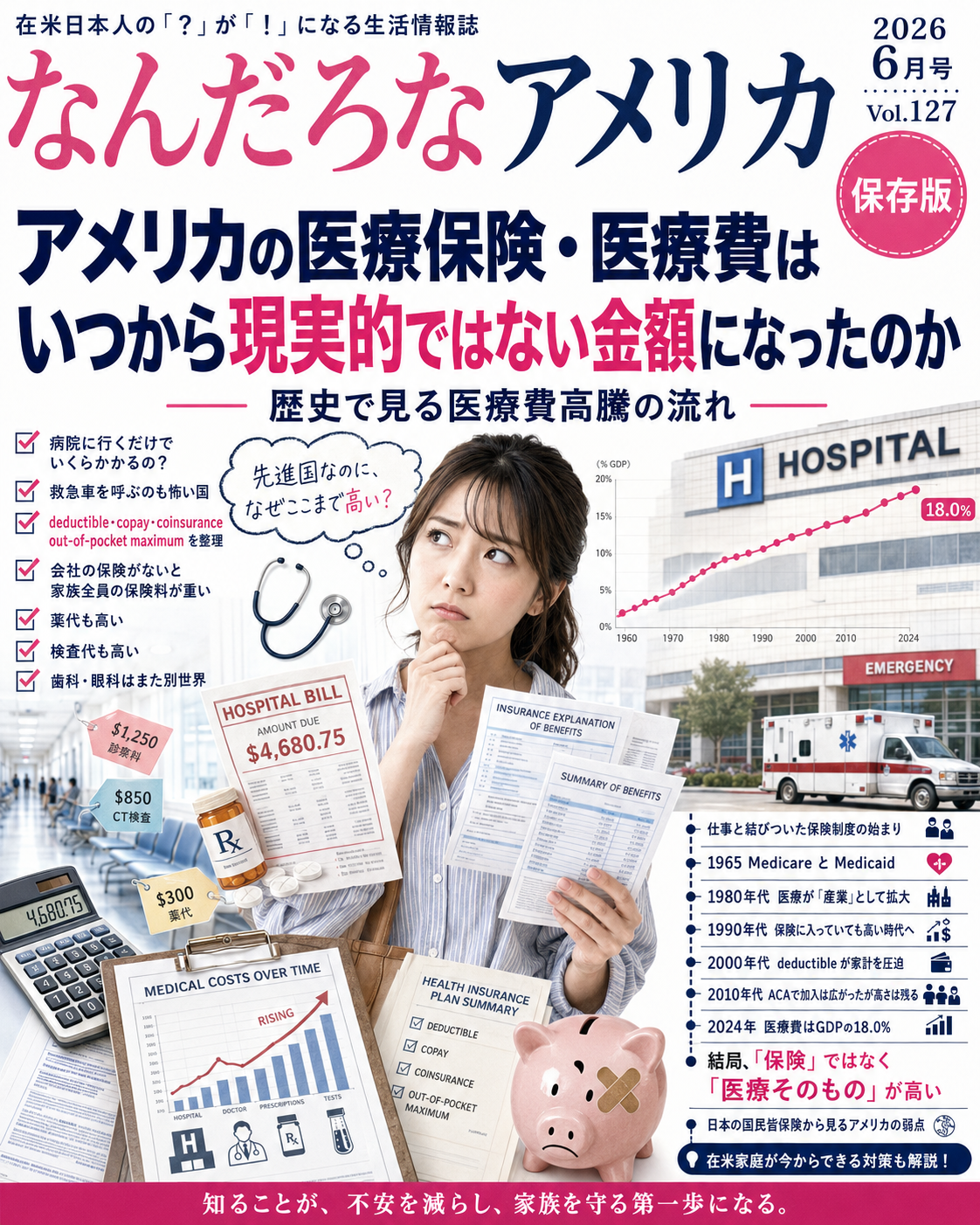

アメリカの医療費はいつから現実的ではない金額になったのでしょうか。アメリカの医療費は1960年代以降ずっと上がり続けていますが、一般家庭にとって「これは普通の生活費ではありえない」と強く感じられるようになったのは、特に1980年代以降、そして1990年代後半から2000年代以降です。

2024年時点で、アメリカの医療費はGDPの18.0%に達しています。1970年にはGDPの約7%台だったので、半世紀で国全体の経済に占める医療費の割合が大きく膨らんだことになります。

この記事では、アメリカの医療費と医療保険がどうしてここまで高くなったのかを、歴史の流れに沿ってわかりやすく説明します。

なんだろな☆アメリカがおすすめするアメリカ便利グッズカタログ@アマゾン マガジン風にお楽しみいただけます

- もともとアメリカの医療は「仕事の保険」と結びついた

- 1960年代|MedicareとMedicaidができた

- 1970年代|医療費は国の大問題になり始めた

- 1980年代|医療が「産業」として大きくなっていく

- 1990年代|保険に入っていても高い時代へ

- 2000年代|保険料だけでなくDeductibleが家計を圧迫する時代へ

- 2010年代|ACAで保険加入は広がったが、医療費の高さは残った

- 2020年代|医療費はGDPの18%へ

- なぜアメリカの医療費はここまで高くなったのか

- 「医療保険」が高いのではなく「医療そのもの」が高い

- アメリカの医療費はいつから「現実的ではない」と感じられるようになったのか

- 何が一番の原因だったのか

- 日本への教訓

- 今からできる対策

- まとめ

- 参考資料・関連リンク

もともとアメリカの医療は「仕事の保険」と結びついた

アメリカの医療制度を理解するうえで大事なのは、医療保険が仕事と強く結びついていることです。

日本では、会社員なら健康保険、自営業や退職者なら国民健康保険という形で、基本的には国民全体を公的保険でカバーする発想があります。でもアメリカでは、長く、医療保険は「雇用主が従業員に提供する福利厚生」として発展しました。

第二次世界大戦中、賃金統制があったため、企業は給料を大きく上げる代わりに、福利厚生として医療保険を提供するようになりました。その後、雇用主提供の医療保険がアメリカの中心的な仕組みになっていきます。

この仕組みは、会社にしっかり雇われている人には便利です。でも、転職、失業、自営業、パートタイム、移民、低所得、病気で働けない人にとっては、とても不安定です。

仕事を失うと、医療保険も失う。会社の保険が弱いと、医療費が重い。会社が保険を出してくれないと、自分で高額な保険を探さなければならない。ここが、アメリカ医療の大きな弱点です。

アメリカで暮らしてすぐに思うのは、日本の保険制度と環境は本当に優れていることです。

こちらもどうぞ

アメリカ生活|アメリカの医療保険の仕組みを日本人向けに徹底解説

米国フリーランス向け|アメリカの医療保険の入り方完全ガイド マーケットプレイス・オバマケア・メディケア・メディケイドをわかりやすく解説

アメリカの医療費は高い&間違いだらけ? 請求書トラブルの傾向と、身を守るための対策

アメリカ生活費の内訳|物価・家賃・医療費は実際いくらくらいなの?

1960年代|MedicareとMedicaidができた

1965年、アメリカではMedicareとMedicaidが作られました。

Medicareは主に65歳以上の高齢者や一部の障害者向けの公的医療保険です。Medicaidは低所得者向けの医療支援制度です。この2つは、アメリカの医療保障を広げるうえで非常に重要でした。

高齢者や低所得者が医療にアクセスしやすくなった一方で、医療制度全体に公的資金が大きく入るようになり、医療サービスの利用も拡大しました。医療技術も進歩し、病院医療、検査、手術、薬、専門医療が増えました。ここからアメリカの医療費は、国全体としてじわじわ大きくなっていきます。

1970年代|医療費は国の大問題になり始めた

1970年代になると、医療費の上昇が明らかに問題になってきます。

1970年ごろ、アメリカの医療費はGDPの約7%台でした。それが1980年代、1990年代、2000年代と進むにつれて上がり続け、2024年には18.0%になっています。

これは、「アメリカ人が他国より病院に行きすぎている」というわけではありません。アメリカは一つ一つの医療サービスの値段が高いのです。病院代、医師の診療費、薬代、検査費、保険会社の事務費、病院の請求管理、訴訟リスク、医療機関の交渉価格、複雑な保険制度などが重なっています。

アメリカの医療費は、単なる医療の問題ではなく、制度設計の問題になっていきました。

1980年代|医療が「産業」として大きくなっていく

1980年代以降、アメリカでは医療が巨大産業としてさらに拡大していきます。病院、製薬会社、医療機器会社、保険会社、専門医療、検査会社、病院グループ、請求処理会社など、医療をめぐる産業が大きくなりました。

この時期から、医療費をどう抑えるかが政治的にも大きなテーマになります。ただ、アメリカでは医療に関わる利害関係者が非常に多いです。

保険会社、病院、医師グループ、製薬会社、雇用主、連邦政府、州政府、

患者、高齢者、低所得者、退役軍人。

これらのグループそれぞれが別の制度、別の保険、別の価格で動いています。その結果、医療費を下げようとしても、制度全体を一気に変えるのが非常に難しくなりました。

1990年代|保険に入っていても高い時代へ

1990年代には、managed care、HMO、PPOなど、医療費を抑えようとする保険の仕組みが広がりました。保険会社が、どの医師にかかれるか、どの病院を使えるか、どの治療をカバーするかを管理する仕組みです。

しかし、これによって患者側には別の不満が生まれました。

保険はあるのに、行ける医師が限られる。

紹介状や事前承認が必要。

保険会社が治療を認めない。

ネットワーク外だと高額請求になる。

つまり、保険料を払っていても、自由に医療を受けられるわけではない、という状況が強まりました。ここから、アメリカの医療は「高い」「複雑」「わかりにくい」という方向へ進んでいきます。

こちらに住んでいると、風邪程度では病院には行かず、市販薬を使いながら様子を見て、数日後悪化したら抗生物質をもらいに行くという感じです。高度な医療へのアクセスも保険によりけりなので、保険の加入するプランをよく吟味して1年間乗り越える必要があります。例えば出産をカバーしないプランの年に妊娠出産をすると出産をカバーするプランに入っている場合より高額になります。

また、既往症があってお薬を毎月もらう人はそれをカバーするプランに入らないと薬代を保険がカバーしないなどが起こります。

こちらもどうぞ

【2026年版】保険が薬代を払わない時の対処法|GoodRxで処方薬を安くする手順と注意点

【アメリカオススメ】医療体験談&常備薬まとめ|サロンパス・酔い止め・虫よけ・救急セットまで

アメリカの子供用常備薬最新版 熱冷まし・咳止め・痛み止めおすすめガイド #アメリカオススメ

アメリカの大人用常備薬最新版 頭痛・胃薬・風邪薬・痛み止めおすすめ完全リスト #アメリカオススメ

2000年代|保険料だけでなくDeductibleが家計を圧迫する時代へ

2000年代以降、アメリカの医療保険が一般家庭にとってますます重く感じられるようになった理由の一つが、deductible、つまり年間自己負担額の存在です。

Deductibleとは、簡単に言うと、「保険が本格的に支払い始める前に、まず自分で払わなければならない金額」のことです。

たとえば、deductibleが2,000ドルの保険に入っている場合、対象となる医療費について、最初の2,000ドル分は基本的に自分で払うことになります。その後、保険が一定割合を負担し始めます。ただし、予防接種や健康診断など、一部のpreventive careはdeductible前でもカバーされる場合があります。保険の掛け金をすでに払っているのに、です。

日本人から見ると、「毎月高い保険料を払っているのに、病院に行ったらさらに自分で何千ドルも払うの?」と驚くところです。

ここで大事なのは、deductibleという考え方自体は2000年代に突然発明されたものではない、ということです。保険に加入していても一定額までは自己負担する、という仕組みは以前からありました。

ただし、2000年代以降に大きく変わったのは、deductibleの金額が高くなり、それが普通の会社員家庭にも広くのしかかるようになったことです。

なぜdeductibleを高くする保険が広がったのか

では、なぜアメリカではdeductibleを高くする保険が広がったのでしょうか。

一つの理由は、医療費全体が上がり続けたからです。病院代、医師の診察料、検査費、薬代、手術代、入院費が上がれば、保険会社が支払う金額も増えます。すると、保険料、premium も上がります。

雇用主にとって、従業員の医療保険料は大きな負担です。会社は保険料の上昇を抑えたい。従業員も毎月の保険料はできるだけ低くしたい。そこで広がったのが、毎月の保険料を比較的低くする代わりに、病院にかかった時の自己負担を高くする保険です。

これが High-Deductible Health Plan、HDHP と呼ばれるタイプの保険です。つまり、保険料を下げる代わりに、実際に医療を使う時の負担を本人側に移す仕組みです。

健康で病院にほとんど行かない人にとっては、毎月の保険料が低く見えるので魅力があります。でも、病気、けが、出産、手術、検査、慢性疾患がある人にとっては、deductibleが高い保険はかなり負担になります。

実際にdeductive額が低い保険に入ろうとすると、掛け金が高額になりますので、すでに既往症がある人向けの商品だということがわかります。保険に入れば安心、というわけではないのでプランの選び方は毎年見直しが必要です。

HSAの登場でHigh-Deductible Planが広がった

2000年代の大きなポイントは、HSA、Health Savings Account の広がりです。HSAは、高いdeductibleの保険と組み合わせて使う、医療費用のための税優遇口座です。

HSAに入れたお金は、条件を満たせば税金面で有利に使えます。医療費の支払いに使え、未使用分を翌年以降に持ち越すこともできます。このHSAは、2003年のMedicare Prescription Drug, Improvement, and Modernization Actによって制度化されました。CBPPも、HSAは2003年のMedicare prescription drug lawによって作られた、高deductible保険と結びついた税優遇口座だと説明しています。

つまり、2000年代に起きたことは、deductibleが突然発明されたのではなく、High-Deductible Health PlanとHSAを組み合わせるモデルが制度的に広がったということです。

毎月の保険料を少し抑える。

その代わり、医療費の最初の部分は自分で払う。

その自己負担に備えて、HSAに税優遇でお金を貯める。

医療を使う人が費用を意識することで、無駄な医療利用を減らす。

この発想は、一見すると合理的です。

しかし、現実には問題もあります。

お金に余裕がある人は、HSAに積み立てて、税優遇を受けながら医療費に備えられます。一方、毎月の生活費で精一杯の人は、HSAに十分なお金を入れられません。その状態で病気になると、高いdeductibleを払えず、病院に行くのを先延ばしにしてしまうことがあります。

つまり、HDHPとHSAの仕組みは、健康で収入に余裕がある人には便利ですが、低所得者、慢性疾患がある人、子どもがいる家庭、高齢に近い人には厳しくなりやすいのです。

2000年代以降、自己負担はどんどん現実的な問題になった

2000年代以降、会社の健康保険に入っている人でも、deductibleを持つプランが増え、金額も上がっていきました。

KFFの2025年Employer Health Benefits Surveyでは、会社提供保険に入る労働者のうち、single coverageでgeneral annual deductibleがあるプランの割合は、2006年から2025年にかけて上昇していることが示されています。2025年には、deductibleがあるプランに入っている労働者の平均deductibleは1,886ドルでした。

KFFの2024年調査でも、deductibleがあるプランの労働者の平均deductibleは1,787ドルで、2014年の1,217ドルより高くなっています。また、deductibleがあるプランの割合も、2014年の80%から2024年には87%に増えています。

ここで注意したいのは、これはsingle coverage、つまり本人一人分の数字です。家族全体の保険では、family deductibleがもっと高くなることがあります。そのため、家族で病気やけがが続くと、毎月の保険料に加えて、何千ドルもの自己負担が発生することがあります。

これが、アメリカの医療保険を「保険に入っているのに安心できない」ものにしている大きな理由です。

Deductibleは「医療費を意識させる仕組み」でもある

deductibleが高くなった背景には、「患者にも医療費を意識してもらう」という考え方があります。

保険が何でも支払うと、患者も医療機関も費用を気にせず使いすぎるのではないか。だから、最初の一定額は本人が払うようにすれば、無駄な受診や検査が減るのではないか。これが、いわゆる consumer-directed health care、消費者主導型医療の考え方です。

しかし、医療は普通の買い物ではありません。スーパーでリンゴを買う時のように、病院や検査や手術の価格を比較して選ぶことは難しいです。救急の時に「どこの病院が安いですか」と調べる余裕はありません。医師に検査が必要だと言われた時、患者が医学的に必要かどうかを完全に判断するのも難しいです。

そのため、deductibleを高くすると、本当に不要な医療だけでなく、必要な医療まで控えてしまう人が出ます。特に、低所得者や慢性疾患を持つ人にとっては、deductibleは単なる節約の仕組みではなく、医療への壁になります。

保険料とdeductibleの二重負担が家計を苦しくする

アメリカの医療保険がつらいのは、保険料とdeductibleが両方あることです。

毎月、保険料を払う。病院に行くと、deductibleを払う。deductibleを満たしても、copayやcoinsuranceがある。out-of-pocket maximumに達するまでは、自己負担が続く。薬代も別にかかることがある。歯科や眼科は別保険のことも多い。

この仕組みは、日本の医療保険に慣れている人にはかなり複雑です。「保険に入っているのに、なぜこんなに払うのか」と感じるのは自然です。2000年代以降、アメリカではこの自己負担型の医療保険が広がり、家計にとって医療費がますます読みにくいものになりました。

今に至る流れ

今のアメリカの医療保険は、こういう流れで理解するとわかりやすいです。

医療費全体が上がる。

保険会社が支払う金額が増える。

保険料が上がる。

雇用主と従業員が保険料上昇に耐えにくくなる。

毎月の保険料を抑えるために、deductibleを高くするプランが広がる。

HSAと組み合わせたHigh-Deductible Health Planが普及する。

結果として、保険に入っていても、病院に行く時の自己負担が大きくなる。

つまり、deductibleは「医療費高騰を家計側に移す仕組み」として広がった面があります。

会社も保険会社も、保険料を抑えたように見せることができます。でも、病気になった時の負担は、患者本人や家庭に重くのしかかります。

2010年代|ACAで保険加入は広がったが、医療費の高さは残った

2010年にAffordable Care Act、いわゆるObamacareが成立しました。ACAによって、既往症がある人を保険会社が拒否しにくくなり、個人向け保険マーケットプレイスが整備され、Medicaid拡大を行う州も増えました。州によっては貧困層を非常に手厚く医療保険に入りやすく、また必要な時に必要な検査や手術が受けられる仕組みが整っている場合もあります。

保険に入れる人は増え、大きな前進がありました。しかし、ACAはアメリカの医療費そのものを劇的に安くしたわけではありません。

保険加入は広がったが、保険料、deductible、copay、薬代、病院請求は依然として高い。つまり、アメリカでは「保険に入れない問題」と「保険に入っていても高い問題」の両方があります。

我が家もコロナ禍に夫婦で失業した際にオバマケアのおかげでできたマーケットプレイスという、個人でも入れる医療保険に入りました。こちらは世帯年収で掛金(プレミアム)が変わる仕組みですが、世帯収入が中流だと一番厳しい仕組みになっています。低所得者層は安く入れ、また富裕層は彼らの感覚ではそんなに高い額は請求されません。誰でも入れる保険の場を設けたのは大きな前進なのですが、日本人にとっては非常にモヤモヤするややこしい仕組みです。

2020年代|医療費はGDPの18%へ

2020年代に入り、パンデミックもあり、医療費はさらに大きなテーマになりました。

2024年のアメリカの医療費はGDPの18.0%で、他の高所得国よりかなり高い水準です。Commonwealth Fundは、アメリカは40年以上にわたって他国より多く医療費を使っており、2024年にはGDPの18%を医療に使ったと説明しています。

また、KFFのHealth System Trackerによると、2024年のアメリカの1人あたり医療支出は14,775ドルで、スイスやドイツなどの高所得国よりさらに高い水準でした。これだけ高いのに、医療アクセスや健康結果が世界一というわけではありません。

Commonwealth Fundは、アメリカはGDPに占める医療費が他の高所得国よりかなり高い一方で、平均寿命や避けられる死亡率などの健康結果では劣ると説明しています。

つまり、アメリカの問題は「たくさん払っているのに、国民全体が安心できていない」ことです。

なぜアメリカの医療費はここまで高くなったのか

アメリカの医療費がここまで高くなった理由は、医療の値段を社会全体で抑える仕組みが弱いまま、病院、保険会社、製薬会社、雇用主保険、患者負担が複雑に絡み合ってしまったからです。

日本では、医療費は公的制度の中である程度管理されています。

診察、検査、薬、手術に対して、国が決めた診療報酬の仕組みがあります。どこの病院に行っても、同じ医療行為なら価格がある程度そろっています。患者は保険証を出し、自己負担割合に応じて支払います。

もちろん日本の医療制度にも問題はあります。でも、「この検査が病院によって10倍違う」「同じ処置なのに保険会社との契約で値段が大きく変わる」「あとから高額請求が来る」ということは、アメリカのようには起きにくいです。

一方、アメリカでは医療の価格がとても見えにくいです。同じ検査でも、病院によって値段が違い、同じ病院でも、加入している保険によって値段が違います。保険会社が病院と交渉した価格、保険なしの価格、Medicareの価格、Medicaidの価格、自己負担額が違います。患者は、病院に行く前に最終的にいくら払うのか、はっきりわからないことが多いです。ここがアメリカ医療費高騰の大きな根です。

価格を強く抑える仕組みが弱い

多くの国では、政府や公的保険が医療価格を強く管理しています。医療は命に関わるものなので、完全に市場価格に任せると、患者は弱い立場になります。

救急車で運ばれる時に、「この病院はいくらですか」「別の病院の方が安いですか」と比較することはできません。がん治療、出産、心臓手術、救急、慢性病の薬も同じです。患者は普通の買い物のように選べません。

ところがアメリカでは、病院、医師グループ、保険会社、製薬会社がそれぞれ価格交渉をし、その結果が患者の請求に反映されます。そのため、医療の価格が社会全体で統一されにくく、交渉力の強い病院や医療グループは高い価格を維持しやすくなります。大きな病院グループが地域の医療を握ると、保険会社もその病院をネットワークから外しにくくなります。患者も、近くにその病院しかない、専門医がそこにしかいない、救急で運ばれた、という状況では選べません。

その結果、病院側の価格交渉力が強くなり、医療費が下がりにくくなります。

雇用主保険が中心なので、患者にとって価格が見えにくい

アメリカでは、多くの人が会社を通じて医療保険に入っています。この仕組みでは、会社が保険会社を選び、従業員はその中からプランを選びます。一見すると、会社が保険料を一部負担してくれるので助かります。しかし、この仕組みには問題もあります。

まず、患者本人が医療価格の全体像を見えにくいです。毎月の保険料は給与から引かれ、会社も保険料を負担。病院に行けば、deductible、copay、coinsuranceを払います。

そして、会計はあとなのであとから請求書が来ます。薬は薬局で別に払います。

こうなると、「本当の医療費がいくらで、自分が何にいくら払っているのか」が非常にわかりにくくなります。さらに、会社が保険料を負担している分は、実質的には賃金や福利厚生に影響します。会社の医療保険負担が増えれば、その分、給料の伸びが抑えられることもあります。

つまり、アメリカ人は医療費を、保険料、給与の伸び悩み、病院での自己負担、薬代、税金という複数の形で払っているのです。

保険会社があることで、制度がさらに複雑になる

アメリカでは、民間保険会社が医療制度の中心に深く入っています。保険会社は、どの病院や医師をnetworkに入れるか、どの治療をカバーするか、どの薬をpreferred drugにするか、事前承認が必要かどうかを決めます。

そのため、患者は病気そのものだけでなく、保険のルールとも戦わなければなりません。この医師はin-networkか。この病院はin-networkか。検査施設はin-networkか。麻酔医はin-networkか。薬はformularyに入っているか。prior authorizationは必要か。deductibleを満たしたか。out-of-pocket maximumまであといくらか。

この複雑さを管理するために、病院側にも保険会社側にも大量の事務作業が発生します。こうした事務コストも、医療費全体を押し上げます。アメリカの医療は、治療そのもの以外にも、請求、審査、交渉、管理に大きなお金がかかっています。

製薬会社と薬価の問題

アメリカの医療費が高い大きな理由の一つが薬価です。アメリカでは、新薬、専門薬、慢性疾患の薬、注射薬、がん治療薬などが非常に高額になることがあります。

多くの国では、政府や公的保険が薬の価格を強く交渉します。しかしアメリカでは、長い間、薬価交渉が弱く、製薬会社が高い価格を設定しやすい構造がありました。特に、特許で守られた新薬や代替が少ない薬は、価格が下がりにくいです。

患者は「高いから買わない」と簡単には言えません。命や健康に関わる薬なら、必要だから払うしかない。保険があっても、copayやcoinsuranceで高額になることがあります。この構造も、医療費を押し上げています。

病院や医療グループの統合で価格交渉力が強くなった

近年、アメリカでは病院や医療グループの統合が進みました。小さな病院や独立した医師事務所が、大きな病院システムに買収されることがあります。一つの地域で大きな病院グループが強くなると、保険会社はその病院をネットワークから外しにくくなります。

患者にとって必要な病院だからです。すると、病院側は高い価格を交渉しやすくなります。また、同じ医師の診察でも、独立したクリニックで受けるより、大きな病院システムの一部として請求されると、facility feeなどが加わり高くなることがあります。

患者から見ると、「同じような診察なのになぜこんなに高いのか」と感じることがあります。このように、医療機関の統合も、価格上昇の一因になっています。

患者は「消費者」のように選べない

アメリカでは、医療にも市場原理や消費者選択の考え方がよく持ち込まれます。

安い医療を選べばよい。

保険プランを比較すればよい。

患者が賢く選べばコストが下がる。

こう思うかもしれませんが、医療は普通の買い物とは違い、そうはいきません。

救急時に価格比較はできず、病気の時に冷静に交渉はできません。医師が必要と言う検査を、患者が自分で医学的に判断したり、別の検査で代替するように頼むのは難しいです。

専門医が限られていれば、選択肢はありません。保険のnetworkが狭ければ、行ける医師も限られます。つまり、アメリカにおいて患者は「消費者」として強い立場にいません。(こんなに払っているにも関わらず)

その弱い立場の患者に、価格負担と選択責任が大きく乗っているのが、アメリカ医療の厳しさです。日本のような恵まれた医療保険の環境と比べると、アメリカのはあまりにも暴力的に感じられます。

結局、誰も全体の価格を下げる役割を担えていない

アメリカの医療費が高くなった一番の問題は、医療制度全体を見て「この価格は高すぎる」「国民が払えない」「社会全体で抑えよう」と調整する力が弱いことです。

病院は収入を増やしたい。製薬会社は薬価を高くしたい。保険会社は支払いを抑えつつ保険料を取りたい。雇用主は保険料負担を抑えたい。患者は医療を受けたいが、価格交渉力がない。

政府はMedicareやMedicaidでは大きな支払い手ですが、制度全体を一つにまとめて価格管理しているわけではありません。このように、関係者それぞれが自分の負担を他へ移そうとする構造があります。

病院は保険会社へ高く請求する。保険会社は保険料を上げる。雇用主は従業員に負担を移す。保険プランはdeductibleを高くする。患者は病院に行くたびに高い自己負担を払う。

最終的に、普通の家庭が「保険に入っているのに払えない」という状況になります。

「医療保険」が高いのではなく「医療そのもの」が高い

アメリカでは、保険料が高いので「保険会社だけが悪い」と思いがちです。もちろん、保険会社の事務コストや利益、複雑な手続きには問題があります。でも、根本には「医療サービスそのものの価格が高い」という問題もあります。

保険会社は、その高い医療費をカバーするために保険料を上げます。すると雇用主と従業員の負担が増えます。保険料を抑えるために、deductibleを高くします。すると患者が病院に行きにくくなります。

アメリカの医療費はいつから「現実的ではない」と感じられるようになったのか

歴史的に見ると、アメリカの医療費は1960年代から上がり続けています。

1970年代には国の大問題になりました。

1980年代には医療の産業化と保険制度の複雑化が進みました。

1990年代には保険会社による管理医療が広がりました。

2000年代には、家族保険料と自己負担が一般家庭に重くのしかかるようになりました。

2010年代にはACAで保険加入は広がりましたが、医療費の高さは残りました。

2020年代には、家族向け雇用主保険の年間保険料が2万5,000ドルを超える水準となり、「普通の家庭が普通に吸収できる金額ではない」と多くの人が感じる状態になっています。

アメリカの医療費は1970年代から大きな社会問題になり始め、1980年代以降に構造的に高くなり、2000年代以降は一般家庭にとって明らかに現実的ではない負担になった。

今のところはこうまとめられると思います。

何が一番の原因だったのか

一番の原因を一つだけ選ぶなら、私は「医療を国民共通の社会インフラではなく、雇用・保険・市場・産業の組み合わせで動かしてきたこと」だと思います。日本のようにまず「医療を受けられる権利はまず全員に保障されているべきである」という発想からスタートしていないのです。

アメリカでは、医療が権利なのか、商品なのか、福利厚生なのか、ビジネスなのかがずっと曖昧です。

高齢者はMedicare。

低所得者はMedicaid。

会社員は雇用主保険。

自営業や失業者は個人保険。

退役軍人はVA。

保険がない人もいる。

このように、立場によって医療へのアクセスが違います。その結果、制度が複雑になり、価格が見えにくくなり、交渉力のある医療機関や保険会社が強くなり、患者は最後に高い請求を受ける側になりました。

日本への教訓

日本は、アメリカのようにしてはいけないと思います。

日本の国民皆保険は、完璧ではありません。待ち時間、医師の過重労働、地方医療、財源、高齢化、薬価、介護との連携など、問題はたくさんあります。しかし、国民全体が一定の負担で医療にアクセスできる仕組みは、とても大切です。

アメリカの医療費を見ると、日本の皆保険は「当たり前」ではなく、社会の安全装置なのだと感じます。

日本が学ぶべきことは、アメリカのように医療を完全に市場任せにしないことです。医療は、普通の商品ではないため、医療には公的な仕組みが必要です。

今からできる対策

日本が医療費を抑えながら安心を守るためには、いくつかの方向があります。

まず、予防医療を強化することです。生活習慣病、歯科、メンタルヘルス、健診、ワクチン、早期発見に投資する方が、後から高額治療をするより社会全体では安くなることがあります。

次に、かかりつけ医や地域医療を整えることです。何でも大病院に集中すると、医療費も待ち時間も増えます。地域で早めに相談できる仕組みが大事です。

また、薬価や医療機器の価格を透明にすることも大切です。新しい薬や治療は重要ですが、価格が社会全体を圧迫しないようにする必要があります。

さらに、医療従事者を守ることです。医療費を抑えるために、医師、看護師、介護士、薬剤師、技師、事務職に過重労働を押しつけると、制度は長続きしません。

医療を守るには、患者だけでなく、働く人も守る必要があります。

まとめ

アメリカの医療保険・医療費は、ある日突然高くなったわけではありません。

1960年代以降、MedicareとMedicaidの創設、医療技術の進歩、病院医療の拡大、民間保険の発展、医療産業の巨大化、製薬会社や保険会社の影響、制度の複雑化が重なり、長い時間をかけて膨らみました。

1970年代には医療費上昇が大きな社会問題になり、1980年代以降に医療が巨大産業化し、1990年代には保険管理が複雑化し、2000年代以降は保険料と自己負担が一般家庭を圧迫する時代になりました。2024年には、アメリカの医療費はGDPの18.0%に達し、1人あたり医療支出も他の高所得国より高い水準です。

それでも、アメリカでは医療へのアクセスや健康結果に大きな問題が残っています。アメリカの医療費が現実的ではない金額になった原因は、単に医療が高度だからではありません。医療を雇用主保険、市場価格、民間保険、病院交渉、複雑な請求制度に大きく依存してきたことが大きいと思います。

日本にとっての教訓は、医療を普通の商品として扱いすぎないことです。

国民皆保険を守る。

予防医療を強化する。

地域医療を整える。

薬や医療費の透明性を高める。

医療従事者を守る。

そして、病気になった人を自己責任で追い詰めない。

アメリカの医療費を見ると、医療制度は単なる制度ではなく、社会の優しさそのものなのだと感じます。

参考資料・関連リンク

KFF / Peterson-KFF Health System Tracker

How has U.S. spending on healthcare changed over time?

https://www.healthsystemtracker.org/chart-collection/u-s-spending-healthcare-changed-time/

KFF

2024 Employer Health Benefits Survey

https://www.kff.org/health-costs/2024-employer-health-benefits-survey/

KFF

2025 Employer Health Benefits Survey

https://www.kff.org/health-costs/2025-employer-health-benefits-survey/

KFF / Peterson-KFF Health System Tracker

Per person spending

https://www.healthsystemtracker.org/indicator/spending/per-capita-spending/

Commonwealth Fund

U.S. Health Care from a Global Perspective, 2026

https://www.commonwealthfund.org/publications/issue-briefs/2026/may/us-health-care-global-perspective-2026

Commonwealth Fund

United States Health Care System Profile

https://www.commonwealthfund.org/international-health-policy-center/countries/united-states

CMS

National Health Expenditure Data

https://www.cms.gov/data-research/statistics-trends-and-reports/national-health-expenditure-data